mercredi 30 novembre 2011

mardi 29 novembre 2011

IPO du groupe Facebook prévue pour l'année prochaine entre Avril et Juin

Source: WSJ

Facebook Inc. is targeting dates between April 2012 and June 2012 for an initial public offering of its stock, said people familiar with the matter.

Facebook is in internal discussions over the timing of its filing with the Securities and Exchange Commission for the IPO, and is considering filing dates as early as this year, these people said.

Facebook Chief Executive Officer Mark Zuckerberg has not made any final decisions regarding an IPO, and the date for a filing with the SEC is still in flux, these people cautioned.

The company is exploring raising $10 billion in an IPO that could value Facebook at more than $100 billion, said these people.

The final value of the company and how much money it seeks in an IPO will largely be determined by the market and the European economy, cautioned these people.

Facebook has crafted an internal prospectus and is ready to go public at any time, said the people.

The company hasn't made any decisions over which banks will be involved in its IPO, they said.

Facebook Chief Financial Officer David Ebersman has been leading the company's talks with Silicon Valley bankers about an IPO, said people familiar with the matter.

A Facebook IPO has been hotly anticipated for several years as an offering that could define the latest Web epoch.

Mr. Zuckerberg has in the past publicly expressed reluctance to do an IPO. And he has opted to keep Facebook private longer than many suspected he would. But he is warming to the idea.

The social network, which was started by Mr. Zuckerberg in 2004 out of his Harvard College dorm room, has led the way in reshaping how people share information and interact with others on the Web. It now counts 800 million users, with 500 million users logging into the site daily.

Facebook's public offering would come amid a spate of other hot Web IPOs this year, like daily deal site Groupon Inc. and social game maker Zynga Inc. But neither of those will compare in size, scale and investor demand with Facebook, which is one of the most highly anticipated IPOs ever.

The disappointing showing of Groupon's stock, which has fallen below its $20 IPO price in recent trading, may cast a shadow of caution for investors over a Facebook IPO.

Groupon has plummeted 42% in price in the past five trading days after initially surging in the first two weeks after the IPO earlier this month. It is now 24% below its $20 IPO price.

| Version FR |

Facebook Inc. is targeting dates between April 2012 and June 2012 for an initial public offering of its stock, said people familiar with the matter.

Facebook is in internal discussions over the timing of its filing with the Securities and Exchange Commission for the IPO, and is considering filing dates as early as this year, these people said.

The company is exploring raising $10 billion in an IPO that could value Facebook at more than $100 billion, said these people.

The final value of the company and how much money it seeks in an IPO will largely be determined by the market and the European economy, cautioned these people.

Facebook has crafted an internal prospectus and is ready to go public at any time, said the people.

The company hasn't made any decisions over which banks will be involved in its IPO, they said.

Facebook Chief Financial Officer David Ebersman has been leading the company's talks with Silicon Valley bankers about an IPO, said people familiar with the matter.

A Facebook IPO has been hotly anticipated for several years as an offering that could define the latest Web epoch.

Mr. Zuckerberg has in the past publicly expressed reluctance to do an IPO. And he has opted to keep Facebook private longer than many suspected he would. But he is warming to the idea.

The social network, which was started by Mr. Zuckerberg in 2004 out of his Harvard College dorm room, has led the way in reshaping how people share information and interact with others on the Web. It now counts 800 million users, with 500 million users logging into the site daily.

Facebook's public offering would come amid a spate of other hot Web IPOs this year, like daily deal site Groupon Inc. and social game maker Zynga Inc. But neither of those will compare in size, scale and investor demand with Facebook, which is one of the most highly anticipated IPOs ever.

The disappointing showing of Groupon's stock, which has fallen below its $20 IPO price in recent trading, may cast a shadow of caution for investors over a Facebook IPO.

Groupon has plummeted 42% in price in the past five trading days after initially surging in the first two weeks after the IPO earlier this month. It is now 24% below its $20 IPO price.

Le AAA de la France, débat dépassé

Source et remerciements: blogs.lesechos.fr

Jamais les agences de notation n’auront pris autant de précautions pour préparer les marchés à une dégradation de note. Pourtant, le AAA français est condamné à court terme si la crise de la dette s’aggrave encore en Italie et en Espagne et si les prérogatives de la BCE ne sont pas élargies.

Depuis dix-huit mois, les acteurs de marché considèrent que la solvabilité de la France s’est dégradée plus vite que celle des autres pays AAA de la zone euro.

L’évolution de l’indice Euromoney Country Risk, qui compile la perception du risque souverain de 350 experts, l’atteste (le classement est établi sur une échelle allant de 0 pour les pays jugés les plus risqués à 100 pour les plus sûrs). Les agences de notation, elles, se sont montrées plus attentistes, voire conciliantes. Cependant, elles ont multiplié les signaux négatifs depuis la mi-octobre 2011.

Le 17 octobre 2011, Moody’s indique que les performances financières et le niveau d’endettement de la France en font clairement l’un des maillons faibles des Etats notés Aaa. L’agence décide donc de se laisser trois mois pour réviser la perspective du pays. Concrètement, cela signifie que, d’ici la mi-janvier 2012, Moody’s changera la perspective de la France de stable à négative si aucun élément nouveau (d’ordre politique, économique ou financier) ne vient renforcer la solvabilité du pays.

Le 20 octobre, Standard & Poor’s affirme que plusieurs pays européens sont susceptibles d’être dégradés si les prévisions de croissance du PIB sont encore revues à la baisse dans la zone euro. Des pays menacés, un seul est noté AAA : la France.

Le 21 novembre, Moody’s revient à la charge, s’inquiétant tout particulièrement de l’augmentation du coût de refinancement de la France à court, moyen et long termes. L’agence semble d’ailleurs moins inquiète du niveau des taux français en tant que tel que du spread franco-allemand.

Enfin, le 23 novembre, Fitch se manifeste à son tour en expliquant que l’exposition de la France au FESF alourdit potentiellement son niveau d’endettement de 158,5 milliards d’euros (soit 8% du PIB), ce qui resterait dans les limites du soutenable. En revanche, une aggravation de la crise en zone euro et un ralentissement de la croissance (« stress scenario » retenu par l’agence) pourraient être fatals au AAA français.

Quelles conclusions tirer des différents arguments des agences ?

1/ La perspective d’une croissance quasi-nulle, voire d’une récession, en 2012 pèse négativement sur la qualité de crédit de la France. Ce n’est pas surprenant a priori, sauf que les agences s’efforcent traditionnellement de noter à travers le cycle économique (« through the cycle ») et que le ralentissement économique touchera l’ensemble de la zone euro et pas spécifiquement la France. En outre, comme Standard & Poor’s l’a justement rappelé le 25 novembre pour justifier la dégradation de la Belgique, une chute de la croissance du PIB pénalisera prioritairement les économies les plus ouvertes. Or, des pays notés AAA par les trois agences, ceux dont l’ouverture commerciale est la plus faible sont le Canada et… la France.

2/ La hausse des taux français qui a tant inquiété Moody’s est à relativiser. Au 25 novembre, les taux à 10 ans autrichiens étaient supérieurs aux taux français. L’Agence France Trésor parvient toujours à se financer à des taux très bas et la dernière adjudication de Bunds a été un revers pour le gouvernement allemand. Depuis lors, les taux allemands ont nettement augmenté, le spread franco-allemand à 10 ans est repassé sous les 150 points de base, et les taux à 10 ans des pays européens non-membres de la zone euro (Royaume-Uni, Danemark et Suède) sont désormais inférieurs aux taux allemands. Manifestement, c’est l’ensemble des pays de la zone euro qui sont sous pression.

3/ La vraie menace sur le AAA français provient en fait du risque d’aggravation de la crise de la dette en zone euro. Contrairement à ce que le président de la Bundesbank a pu affirmer la semaine dernière, l’Italie (pas plus que l’Espagne d’ailleurs), ne peut se permettre d’emprunter durablement à plus de 6% à court terme et à plus de 7% à moyen-long terme. Ces taux rendent stériles les mesures de rigueur budgétaire prises depuis plus d’un an et obligeront à dégager des excédents primaires de plus en plus conséquents. Les gouvernements des troisième et quatrième économies de la zone euro sont donc condamnés à demander l’aide de l’Union européenne et/ou du FMI, faute de voir la BCE aller à leur rescousse en achetant massivement des titres italiens et espagnols. La mise sous tutelle de ces deux pays déclencherait vraisemblablement l’activation du FESF, ce qui gonflerait encore la dette publique des pays de la zone euro et renchérirait leur coût de refinancement. Le spectre d’une restructuration des dettes italienne et espagnole affaiblirait encore les banques des pays de la zone euro (dont les engagements avoisinent respectivement les 298 et 265 milliards d’euros) et accentuerait le « credit crunch » que l’on perçoit depuis quelques semaines. Ce « stress scenario » condamnerait inéluctablement le AAA de la France, quelles que soient les mesures d’austérité budgétaire supplémentaires qui seraient prises.

Le AAA français est largement dépendant de la capacité de l’Italie et de l’Espagne à se financer raisonnablement sur les marchés, comme c’était le cas jusqu’à l’été 2011. La volonté farouche de l’Allemagne d’empêcher la BCE de jouer un rôle de prêteur en dernier ressort de la zone euro pénalise certes la France, mais plus largement fait plonger le cœur de l’Europe dans la récession et la déflation.

Fitch envisage d'abaisser la note des USA, faisant passer la perspective de "stable" à "négative"

Source: FTAlphaville

| Version FR |

Following the end of the supercommittee clown show, Fitch catches up with Moody’s and changes its outlook on US government debt to negative from stable. S&P remains the only credit rating agency of the big three that does not rate the United States at AAA.

There’s nothing that new in the full statement, which we’ve pasted below. A negative outlook means a 50 per cent chance of a downgrade within two years, according to Fitch. But the rating agency tells us to not expect any decision until late 2013. In other words, it’s kicking the ratings can down the Mall in the hope that the 2012 election brings in a new, compromise-happy Washington.

Full statement:

Fitch Affirms United States at ‘AAA’; Outlook Revised to NegativeThis entry was posted by John McDermott on Monday, November 28th, 2011 at 21:33 and is filed under Capital markets. Tagged with AAA ratings, AAA sovereigns, fitch, us sovereign debt.

Fitch Ratings – New York/London – November 28, 2011: Fitch Ratings has today affirmed the United States (U.S.) Long-term foreign and local currency Issuer Default Ratings (IDRs) and Fitch-rated U.S. Treasury security ratings at ‘AAA’. Fitch has also simultaneously affirmed the U.S. Country Ceiling at ‘AAA’ and the Short-term foreign currency rating at ‘F1+’. The rating Outlook on the Long-term rating is revised to Negative from Stable.

The affirmation of the U.S. ‘AAA’ sovereign rating reflects still strong economic and credit fundamentals. U.S. sovereign liabilities, both the dollar and Treasury securities, remain the global benchmark and accordingly the U.S. credit profile benefits from unparalleled financing flexibility and enhanced debt tolerance, even relative to other large ‘AAA’-rated sovereigns. The U.S. dollar’s status as the pre-eminent global reserve currency and depth of the U.S. Treasury market render financing risks minimal and underpin a low cost of fiscal funding.

The U.S. economy remains one of the most productive in the world, reflected in levels of income per head that are substantially higher than that of major ‘AAA’ peers. Fitch’s current assessment is that the U.S. economic recovery will regain momentum in the latter half of next year and into 2013, and that a period of above trend growth will be subsequently followed by growth of at least 2 and 1/4% over the long term. However, Fitch recognises that there is considerable uncertainty surrounding the economy’s potential output and scope for a period of above trend economic growth. The longer productive capacity remains idle and unemployment high, the greater the likelihood that the loss of output (and tax receipts) is greater than currently estimated, with negative implications for the medium to long-term fiscal outlook.

Fitch’s revised fiscal projections envisage federal debt held by the public exceeding 90% of national income (GDP) and debt interest consuming more than 20% of tax revenues by the end of the decade, and including the debt of state and local governments – gross general government debt will reach 110% of GDP over the same period. In Fitch’s opinion, such a level of government indebtedness would no longer be consistent with the U.S. retaining its ‘AAA’ status despite its underlying strengths. Such high levels of indebtedness would limit the scope for counter-cyclical fiscal policies and the US government’s ability to respond to future economic and financial crises.

The Negative Outlook reflects Fitch’s declining confidence that timely fiscal measures necessary to place U.S. public finances on a sustainable path and secure the U.S. ‘AAA’ sovereign rating will be forthcoming following failure of the Congressional Joint Select Committee on Deficit Reduction (JSCDR) to agree at least USD1.2 trillion of measures to cut the federal budget deficit over the next 10 years as mandated under the Budget Control Act passed in August (BCA 2011).

The failure of the JSCDR underlines the challenge of securing broad-based consensus on how to reduce the out-sized federal budget deficit. Agreement and implementation in 2013 of a credible medium-term deficit reduction plan that would stabilise government indebtedness in the latter half of the decade would relieve downward pressure on the U.S. sovereign ratings, though by postponing the difficult decisions on tax and spending until after forthcoming Congressional and Presidential elections, the scale and pace of required deficit reduction will consequently be greater. Conversely, failure to reach agreement in 2013 on a credible deficit reduction plan and a worsening of the economic and fiscal outlook would likely result in a downgrade of the U.S. sovereign rating.

The inability of the JSCDR to reach agreement will trigger USD1 trillion of automatic across-the-board cuts in mostly discretionary spending, split evenly between defence and non-defence programmes, beginning in January 2013. If implemented alongside the caps on discretionary spending specified under the BCA 2011, discretionary spending will decline to an historic low of 5.5% of GDP by 2021. Further deficit reduction will not be credible if it relies solely on further cuts in discretionary spending rather than reform to entitlements and taxation.

The Negative Outlook indicates a slightly greater than 50% chance of a downgrade over a two-year horizon. Fitch will shortly publish its revised economic and fiscal projections for the U.S. and will conduct a further review of its sovereign ratings in 2012. However, in the absence of material adverse shocks, Fitch does not expect to resolve the Negative Outlook until late 2013, taking into account any deficit-reduction strategy that emerges after Congressional and Presidential elections.

lundi 28 novembre 2011

dimanche 27 novembre 2011

Le FMI envisagerait un prêt de 600 milliards d'euros à Rome

Source: Le Point.fr

Selon "La Stampa", il s'agirait de laisser à l'Italie le temps d'engager les réformes destinées à renforcer la croissance.

Le FMI se préparait à un prêt de 400 à 600 milliards d'euros à l'Italie, au cas où la crise de la dette s'aggraverait. © Kris Connor / Abaca

Le Fonds monétaire international (FMI) a préparé un plan de secours de 600 milliards d'euros pour l'Italie au cas où la crise de la dette de ce pays s'aggraverait, a affirmé dimanche le journal italien La Stampa, citant des responsables du FMI. Le prêt envisagé par le FMI, qui atteindrait entre 400 et 600 milliards d'euros, permettrait à l'Italie de disposer d'une fenêtre de 12 à 18 mois pour mettre en place des réductions budgétaires et des réformes économiques destinées à renforcer la croissance" en mettant de côté la nécessité de refinancer la dette", affirme La Stampa.

Le FMI garantirait des taux de 4 à 6 % pour ce prêt, bien inférieurs aux taux obtenus par Rome sur le marché où le taux des emprunts de l'Italie pour les obligations à deux et cinq ans ont dépassé les 7 %. La taille de ce prêt ne permettrait pas au FMI d'utiliser ses ressources traditionnelles et différentes possibilités sont à l'étude, dont une éventuelle participation de la BCE qui serait garantie par le FMI, ajoute le journal. "Ce scénario est envisagé du fait de l'opposition de Berlin à un rôle plus important de la BCE dans l'aide aux pays en difficulté, car il permettrait de vaincre les réticences de l'Allemagne si le prêt était effectué sous strict contrôle du FMI", estime La Stampa.

Update - portefeuille OPCVM

Nous sommes ravis de voir que notre modèle quantitatif continue a surperformer nettement l'ensemble des fonds. La surperformance moyenne s'approche des 20% depuis le début de l'année. Bons trades à vous tous.

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

Pour toute autre service sur des OPCVM, que ce soit notre point de vue sur un fond, sur le choix entre 2 fonds de même catégorie ou une allocation d'actifs, veuillez consulter nos SERVICES PREMIUM

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

Pour toute autre service sur des OPCVM, que ce soit notre point de vue sur un fond, sur le choix entre 2 fonds de même catégorie ou une allocation d'actifs, veuillez consulter nos SERVICES PREMIUM

Update sur les spreads de taux européens

Source: Bespokeinvest

Les spreads sont redescendus de leurs plus hauts de la semaine dernière. Bien que ce resserrement puisse paraitre positif à première vue, en y regardant d'un peu plus près on constate que celui-ci est du à un fort écartement des taux allemands (+50 points de base en deux semaines)

vendredi 25 novembre 2011

jeudi 24 novembre 2011

Jean-Pierre Jouyet : « Les marchés ont les armes pour attaquer les Etats »

Source: Les Echos

Le président de l'Autorité des marchés financiers (AMF) estime que plus les réponses politiques nationales, et les réponses politiques et institutionnelles européennes tarderont, plus le prix demandé par les marchés sera important.

De nombreuses dettes souveraines sont attaquées, les Bourses sont très chahutées. Les dirigeants politiques sont-ils en train de perdre le contrôle de la crise de la zone euro ?

Nous sommes engagés dans une course contre la montre entre les autorités publiques et les marchés. Dans ce type de course, les marchés sont plus rapides et leur pression s'accentue aussi bien au niveau de la zone euro qu'au niveau national. Le dosage entre rigueur budgétaire, maintien d'une certaine activité économique et assouplissement monétaire devient extrêmement complexe. D'autant plus complexe qu'il n'y a aucune réponse politique cohérente à ce triptyque dans la zone euro.

Faut-il accélérer la réforme des traités européens ?

C'est un autre sujet. On pourra s'engager dans des révisions de traités quand on sera d'accord sur les objectifs politiques. Il faut donc parvenir rapidement à un accord au sein de la zone euro sur le rôle précis du Fonds européen de stabilité financière (FESF), sur les relations entre le FESF et la BCE et sur la mise en oeuvre de mécanismes de surveillance budgétaires contraignants ex ante.

A quelles conditions pourrait-on parvenir à cet accord ?

Les termes du débat sont connus de tout le monde. Les Allemands ne bougeront pas sur les statuts de la BCE et l'augmentation des capacités du FESF s'ils n'ont pas des assurances claires sur la surveillance budgétaire ex ante. Faute d'accord, le FMI pourrait devenir surveillant général de la zone euro. Les débats sur les euro-obligations sont subordonnés aux choix politiques d'intégration budgétaire.

Serait-ce suffisant pour rassurer les marchés ?

Je l'espère. Mais plus nous prendrons du retard dans les réponses politiques nationales et dans les réponses politiques et institutionnelles européennes, plus le prix demandé par les marchés sera important. Le jeu sur les dettes souveraines -Grèce, puis Espagne, puis Italie... -est assez simple. Les marchés ont les instruments pour les attaquer, et ils ont le temps pour eux. Mais ne confondons pas : ce n'est pas parce que certains Etats européens rencontrent des difficultés avec leurs dettes publiques que l'euro, en tant que monnaie unique, devrait être considéré comme en danger, c'est la une erreur de raisonnement.

La France est-elle menacée ?

Il y a effectivement aujourd'hui une certaine focalisation sur la France comme sur les autres pays notés triple A. Et ce pour des raisons qui me semblent irrationnelles, car les fondamentaux n'ont pas plus varié depuis le printemps dernier ici qu'au Royaume Uni ou aux Etats-Unis. Le AAA français est un enjeu européen car il conditionne la stabilité du FESF. Dès lors qu'il devient l'alpha et l'oméga de toutes les politiques, il convient d'en tirer toutes les conséquences et de mener une politique courageuse, cohérente et durable de redressement des finances publiques. Par ailleurs, les Etats-Unis, qui ont été la première puissance à être dégradée cet été, n'ont jamais placé autant de bons du Trésor à des taux aussi bas. Cela montre qu'il faut absolument construire dans la zone euro un système fédéral sur le plan économique et budgétaire.

A terme, un nouveau traité sera donc nécessaire...

Je suis pour toute réponse institutionnelle qui améliore la gouvernance de la zone euro, c'est l'intérêt de tous dans la tourmente actuelle, y compris de nos amis allemands. Mais si nous devons passer un accord politique à dix-sept avec un troisième « opting out » des Britanniques sur la régulation financière (après l' « opting out » fiscal et social), c'est cher payé. Le risque c'est d'avoir une politique de rigueur budgétaire dans la zone euro et une politique de dérégulation financière dans l'Union européenne. Autrement dit, nous perdrions sur les deux tableaux avec en prime le départ des infrastructures de marché pour Londres.

Comptez-vous rester à votre poste jusqu'à la fin de votre mandat en 2013 ?

Oui, bien sûr. Mon mandat n'est d'ailleurs pas renouvelable.

Participerez-vous à la campagne présidentielle ?

Absolument pas. Je ne fais partie d'aucun dispositif de campagne, il vous suffit de regarder les organigrammes. Je sais, en tant que président de l'Autorité des marchés financiers, où sont les droits et les devoirs d'une charge, quels que soient mes liens amicaux connus.

Quels sont les dossiers qui vous paraissent les plus urgents aujourd'hui ?

Ce qui me paraît le plus important, c'est l'organisation et la transparence des marchés, CDS compris. C'est une question qui devient éminemment politique. De ce point de vue, le G20 de Cannes a posé de bonnes balises. En Europe, l'enjeu central concerne les négociations autour de la nouvelle directive MIF. Il y a de bonnes choses dans cette nouvelle version, notamment en ce qui concerne l'obligation pour les dérivés d'être négociés sur des plateformes multilatérales ou l'extension des obligations de transparence au marché obligataire. Cependant, concernant les actions, nous souhaiterions aussi rapatrier les opérations de gré à gré sur de vraies plates-formes multilatérales. Or, de ce point de vue, les propositions de la commission comportent un risque que le nouveau dispositif « OTF » capte les transactions aujourd'hui effectuées sur les plateformes multilatérales ou les marchés réglementés sans venir réduire la part de l'OTC. Il y a aussi un manque de volontarisme pour la création d'une « consolidated tape » qui assurerait, comme aux Etats-Unis, la transparence sur les données de marché post négociation. Nous ne pouvons laisser cette initiative au privé. Enfin la copie pourrait être plus ambitieuse sur la surveillance centralisée des ordres et des transactions en Europe.

Les dernières propositions de la Commission européenne sur les agences de notation financière vous ont-elles déçu ?

Je dirais trois choses à ce sujet. Tout d'abord, le plus important, c'est d'activer au plus vite les contrôles en matière de méthodologie au niveau européen. Et en particulier, d'examiner l'utilisation croissante des CDS comme référence dans la notation souveraine, alors que l'on connaît l'opacité et le manque de liquidité de cet « anti-marché ». Ensuite, je pense que l'abandon de la mesure qui suspendait la notation souveraine d'un pays sous surveillance est une bonne chose. Il ne faudrait pas qu'au « shadow banking » évoqué par le G20 succède le « shadow rating » avec le développement de notes souterraines. Enfin, la notation n'est que le reflet atténué du sentiment des marchés. On ne peut pas tout mettre sur le dos des agences de notation.

Faut-il interdire le trading de haute fréquence ?

C'est un dispositif qui est hors de proportion par rapport aux avantages que -peut-être -il procure en termes de financement de l'économie. D'un outil censé fournir des liquidités, on est passé à un outil extrêmement coûteux pour les banques et les infrastructures -qui sont obligées de s'équiper pour maintenir leur part de marché -et extrêmement déstabilisant pour les marchés. Je pense que ce n'est ni bon pour les grands acteurs qui voient leur marges réduites, ni pour les petits qui se retrouvent exclus du fait du ticket d'entrée exorbitant, ni bon pour les épargnants.

A vous entendre, l'organisation et la transparence des marchés a relativement peu évolué depuis 2008. Y voyez-vous un échec de la régulation ?

C'est un long combat. La situation a évolué pour les agences de notation. Il y a des principes qui ont été adoptés pour mieux réguler les marchés de matières premières ; des mesures ont été prises sur les fonds alternatifs, les ventes à découvert, l'encadrement des bonus, les centres « offshore ». Depuis Lehman, il y a eu une prise de conscience politique et un consensus s'est fait jour pour rattraper le retard réglementaire vis-à-vis des marchés. A son niveau l'AMF a pris en compte l'impact de la crise. Elle a adopté un plan stratégique et a adapté ses moyens. L'AMF se finance sur ressources propres, nous avons programmé les recrutements permettant de faire face aux évolutions constantes des marchés. Il serait absurde de vouloir les limiter au moment où la re-régulation est cruciale.

Les fonds indiciels, les ETF, forment-il une nouvelle bulle ?

Il faut sans doute améliorer encore l'information et la transparence sur les risques liés à ces produits et réguler les aspects qui ne le sont pas encore. Par ailleurs, nous avons bien conscience de la bataille industrielle qui a lieu dans le domaine des ETF. Nous ne faisons pas de distinction entre les ETF synthétiques et les ETF avec sous-jacent physique. Selon nous, les synthétiques ne sont pas plus risqués. On ferait un faux procès en distinguant les deux.

mercredi 23 novembre 2011

Accès aux portefeuilles premium

Ces portefeuilles premium sont le résultat de l'ensemble de nos avis sur les différents marchés.

Il existe 8 portefeuilles premium:

6 Portefeuilles action: CAC40, SBF120 (hors valeurs CAC40), FTSE100, DAX30,DJ30, Nasdaq 100.

1 Portefeuille Forex: €/$, $/YEN, £/$, $/CHF, $/CAD

1 Portefeuille Commodities: Or, Pétrole, Cotton,..

Ces portefeuilles premium sont le résultat de l'ensemble de nos avis sur les différents marchés.

Il existe 8 portefeuilles premium:

6 Portefeuilles action: CAC40, SBF120 (hors valeurs CAC40), FTSE100, DAX30,DJ30, Nasdaq 100.

1 Portefeuille Forex: €/$, $/YEN, £/$, $/CHF, $/CAD

1 Portefeuille Commodities: Or, Pétrole, Cotton,..

mardi 22 novembre 2011

lundi 21 novembre 2011

Ca sent le feu d'artifice avant Noël? Attention vos yeux !

Excellent article d'un blog que je vous recommande fortement: les-crises.fr

Petit point de situation, beaucoup d’entre vous m’ayant écrit pour m’interroger sur les évènements en cours… On va encore me traiter de “pessimiste”, zallez-voir…“La différence entre un optimiste et un pessimiste tient au fait que le pessimiste est habituellement mieux informé.” [Claire Booth Luce]

I. Où en sommes-nous ?

Comme vous l’avez vu, la situation s’est dramatisée la semaine dernière, avec une hausse des taux de presque tous les pays de la zone euro, sauf l’Allemagne. Petit point:

Comme les taux grecs ont explosé, voici le même avec les pays hors GIP (je préfère ce terme à l’infâme PIGS…) :

On voit donc que la situation connaît une aggravation sans précédent depuis le début de la Crise. Je ne pensais pas au passage voir un jour un État européen emprunter plus bas que le niveau actuel du Japon – tout arrive en pleine panique…

L’écart des taux entre la France et l’Allemagne est à des niveaux historiques. Après une hausse de l’écart dû à une baisse des taux allemands, la semaine dernière a vu une hausse du spread liée à une hausse des taux français.

À vos favoris ! Pour un meilleur pilotage, je vous propose désormais une nouvelle page, avec les taux en direct (merci à Discotonio !) (le lien figure sur la page d’accueil) :

II. Où allons-nous ?

C’est évidemment la question majeure.

Il ne vous a pas échappé, si vous lisez le blog régulièrement, que je fais depuis longtemps part de mes craintes quant à une telle hausse des taux, qui m’apparaît plus que prévisible (ainsi qu’à beaucoup d’autres… Je ne veux pas trop jouer au “Je vous l’avais bien dit”. Mais bon, aussi, je vous l’avais bien dit !!!).

Je ne veux pas trop aujourd’hui essayer de dire ce qu’il faudrait faire, en étant raisonnable, prudent et en agissant dans l’intérêt de la vaste majorité de la population, car je pense que cela ne va malheureusement pas trop arriver…

Je vais donc essayer d’esquisser les scénarios possibles, avec leurs conséquences, et essayer de juger leur probabilité – puisque l’on m’a demandé il y a peu “tu ferais quoi si tu étais Premier Ministre ?”.

Hypothèse A : On continue comme avant (Probabilité : 10 %)

Ce scénario est simple : après quelques déclarations d’intentions et autres G192, les marchés se calment, et se remettent à prêter aux États à des taux plus faibles : la cavalerie reprend, on recommence à emprunter pour rembourser les dettes venant à échéance.

Il n’y a pas de problème grave dans cette hypothèse dite du “on gagne du temps”, puisque, tant qu’on nous prête de l’argent, on ne peut jamais faire faillite, par définition. Simplement, la situation étant trop grave pour être redressée, l’inéluctable faillite sera plus importante.

Si ce scénario se maintient, les scénarios suivants n’ont plus lieu d’être. Jusqu’à la prochaine crise en tous cas.

Hypothèse B : ça craque. (Probabilité : 90 %)

J’ai dit à de nombreuses reprises que pour moi cette hypothèse est très élevée, et va finir par se produire – car, quand on dépense plus que ce que l’on gagne pendant 40 ans, cela finit forcément mal…

Il se peut que ce scénario commence sérieusement à se manifester dès ce jeudi.

Car, englués dans les commentaires des médias sur la Grèce, l’Italie ou la France, presque personne ne parle plus des États-Unis – coeur de la Crise.

Or la tragi-comédie du relèvement du plafond de la dette américaine du mois d’août a prévu un acte II, commençant ce 23 novembre. Les parlementaires ont en effet relevé le plafond de dette en août (qui a atteint cette semaine la modique somme de 15 000 Md$ – la dette grecque vaut environ 500 Md$…), mais ont créé une “super-commission” du Congrès qui doit se mettre d’accord d’ici le 23/11 sur un plan de réduction des déficits sur les 10 prochaines années. À défaut d’accord, un plan de coupes budgétaires se mettra automatiquement en place pour diminuer le déficit de 1 200 Md$… sur 10 ans ! 50 % de baisse automatique pour la défense et 50 % pour les autres dépenses.

Rappelons que le déficit 2011 est attendu à environ 1 300 Md$ (pour 2 300 Md$ de recettes !), et que ces coupes annuelles de 120 Md$ sur les 3 600 Md$ de dépenses représentent moins de 10 % du déficit et moins de 4 % des dépenses… Elles sont donc déjà ridiculement basses. Or la semaine dernière, la commission n’est même pas arrivée à se mettre d’accord sur une baisse de 643 Md$ sur DIX ans…

Ainsi, même si un accord (forcément minimal) est toujours possible à la dernière minute, j’estime à 90 % la probabilité que la commission échoue. Cela se comprend puisque les positions sont irréconciliables, que l’échec est anticipé et que les conséquences sont connues, ce qui dédramatise un échec.

Sauf que cela va montrer la paralysie politique américaine, et susciter de nombreux doutes sur la solvabilité du pays. Les États-Unis devraient-donc rapidement voir leur notation de nouveau dégradée, sous cette hypothèse.

À partir de ce moment, si le triple A de la France tient encore un ou deux mois, cela tiendra du miracle…

C’est ce que j’ai expliqué jeudi au journal de Radio Classique :

Conséquence : de nouveau, panique sur les marchés obligataires (je ne parle même pas des marchés boursiers), et hausse naturelle des taux.

Soit cela se calme “naturellement”, mais à ce stade, des déclarations ne suffiront pas. Soit cela s’aggrave, et les États se trouvent de plus étranglés par des taux de plus en plus élevés.

C’est fort probable, mais en fait, je crains qu’il n’y ait pas étranglement par les taux (ce serait quelque chose de long) mais étranglement par assèchement du crédit : quel que soit le taux, les pays risquent de ne plus avoir de prêteurs, et donc manquer d’argent.

Rappelons les chiffres de la France pour 2012 :

Donc au 1er janvier, l’État aura 600 Md€ de dépenses quasi certaines, pour 200 de recettes, tout va bien. Triple A, ce beau pays… Besoin de financement : 400 Md€ à trouver sur les marchés.

- Recettes budgétaires : environ 200 Md€

- Dépenses budgétaires : environ 300 Md€ dont 55 Md€ d’intérêts sur la dette

- Déficit budgétaire : environ 100 Md€ (= 2 x l’impôt sur le revenu !)

- Amortissements de la dette passée : 200 Md€ de dette court terme + 100 Md€ de dette moyen/long terme.

Vous aurez donc compris que l’aboutissement de l’Hypothèse B est que l’État ne trouve pas les 400 Md€ (s’il les trouve, on est in fine dans l’Hypothèse A !).

On a alors différents scénarios possibles.

Scénario 1 : Relance de la cavalerie = emprunter pour rembourser

On n’en sort pas, et on imagine ici un dispositif qui va permettre de continuer la cavalerie.

Il pourra prendre plusieurs formes :

J’y crois peu, car cela oblige les 17 pays à se mettre d’accord rapidement. 10 à 20 % de probabilité.

- intervention du FMI (mais les besoins seraient gigantesques, qui va pouvoir et vouloir payer ?)

- euro-obligations : on essaye de mutualiser la dette pour qu’une seule entité émette de la dette. Mais en quoi la réunion de 17 États insolvable va-t-il faire autre chose qu’un super État insolvable ? France, 90 Md€ de déficit et Allemagne, 80 Md€ : je veux bien qu’on fasse une fédération franco-allemande, mais enfin elle aura 170 Md€ de déficit : en quoi est-ce une solution, que va-t-elle pouvoir faire de miraculeux (APRES consensus franco-allemand) que chacun des pays ne pouvait pas faire seul ? Un super “États-Unis” sans le dollar, l’unité, le prestige et l’influence… Forcément, les taux vont être assez élevés, ce qui va être un plus pour les États attaqués, mais cela va coûter très cher à l’Allemagne et la France (puisqu’elles ont les taux les plus bas d’Europe), ce qui va accentuer leurs difficultés, et donc la crise de confiance. Petit détail, c’est juste interdit par les traités…

- machin du type FESF-MES : on trouve une structure pour emprunter à la place des États, et qui leur prête ensuite l’argent (Sapeur Camembert, on te salue…). Comme précédemment, cela ne résout rien, on a vu d’ailleurs il y a peu que le FESF avait du mal à se financer (alors avant qu’il ne trouve 1 000 Md€…)

- emprunt forcé auprès des populations : on oblige les citoyens à prêter leur épargne à l’État (peu crédible, mais possible ; aurait au moins le mérite de renationaliser l’épargne, réduisant les problèmes avec les voisins…)

- un autre bidule que l’imagination européenne trouvera…

Risques : 1/ “reculer pour mieux sauter…” 2/ Tensions majeures entre États européensScénario 2 : Monétiser

Simple : on demande à la BCE de créer de l’argent pour rembourser – c’est la position très en vue actuellement…

Illusion vieille de 3 siècles : “il est possible de créer de la richesse en imprimant du papier”. Illusion maintes fois démentie par les faits à de multiples reprises, mais comme on ne tire jamais les leçons…

Possibilité de déclencher une forte inflation (plus de 30 % par an) si on monétise tous les besoins. Et si on commence “un peu”, les prêteurs vont fuir (qui va prêter à un État vous disant qu’il vous remboursera en monnaie de singe ???), et il faudra TOUT monétiser – soit les 400 Md€ évoqués plus haut…

Ceci est d’ailleurs tout à fait équivalent à un défaut, puisqu’au lieu de ne pas rembourser une dette, on la rembourse en monnaie dévalorisée, en billets de Monopoly.

Du délire, mais “ensemble, tout devient possible”. Probabilité de 10 à 20 %.

Pas plus, car c’est pour moi le scénario du départ de l’Allemagne de la zone euro, et sans doute la fin de l’euro. Je suis stupéfait de la naïveté consistant à croire, là-encore, que “l’Allemagne n’a pas le choix”. Elle n’a aucun intérêt à quitter l’euro aujourd’hui, mais si on le transforme en billets de Monopoly, ce n’est plus le cas. Outre l’importance viscérale des allemands accordée à une monnaie solide, c’est oublier qu’en cas de sortie de l’Allemagne, sa monnaie s’appréciera fortement. C’est mauvais pour ses exportations, mais excellent pour ses 2000 Md€ de dette, qu’elle remboursera beaucoup plus facilement ! Économie de 500 Md€ en perspective, alléchant…

Elle exportait très bien avec un mark fort ; le président des exportateurs allemands vient de déclarer : “Ce qui est important pour nous, c’est le marché libre ; nous n’avons pas nécessairement besoin d’une monnaie commune. [...] Il y a une vie après l’euro. [...] Une fin de l’euro poserait certes un problème de compétitivité aux entreprises allemandes, mais avec une politique monétaire raisonnable, et en s’entendant avec les syndicats, elles seraient en mesure de le surmonter.”

Le président de la Banque centrale allemande a aussi fait part de son opposition ferme à la monétisation. Rajouté au refus des allemands de prendre la présidence de la BCE et la démission de l’allemand économiste en chef de la BCE, cela donne de quoi être très vigilant sur la position des allemands… Prudence !

Risques : 1/ Inflation de 30 % à 50 % 2/ Retour au mark de l’Allemagne et fin de l’euroScénario 3 : Diminuer la dette

Dans cette hypothèse, au final, on ne trouve plus de prêteurs pour continuer la cavalerie. La dette DOIT donc être diminuée.

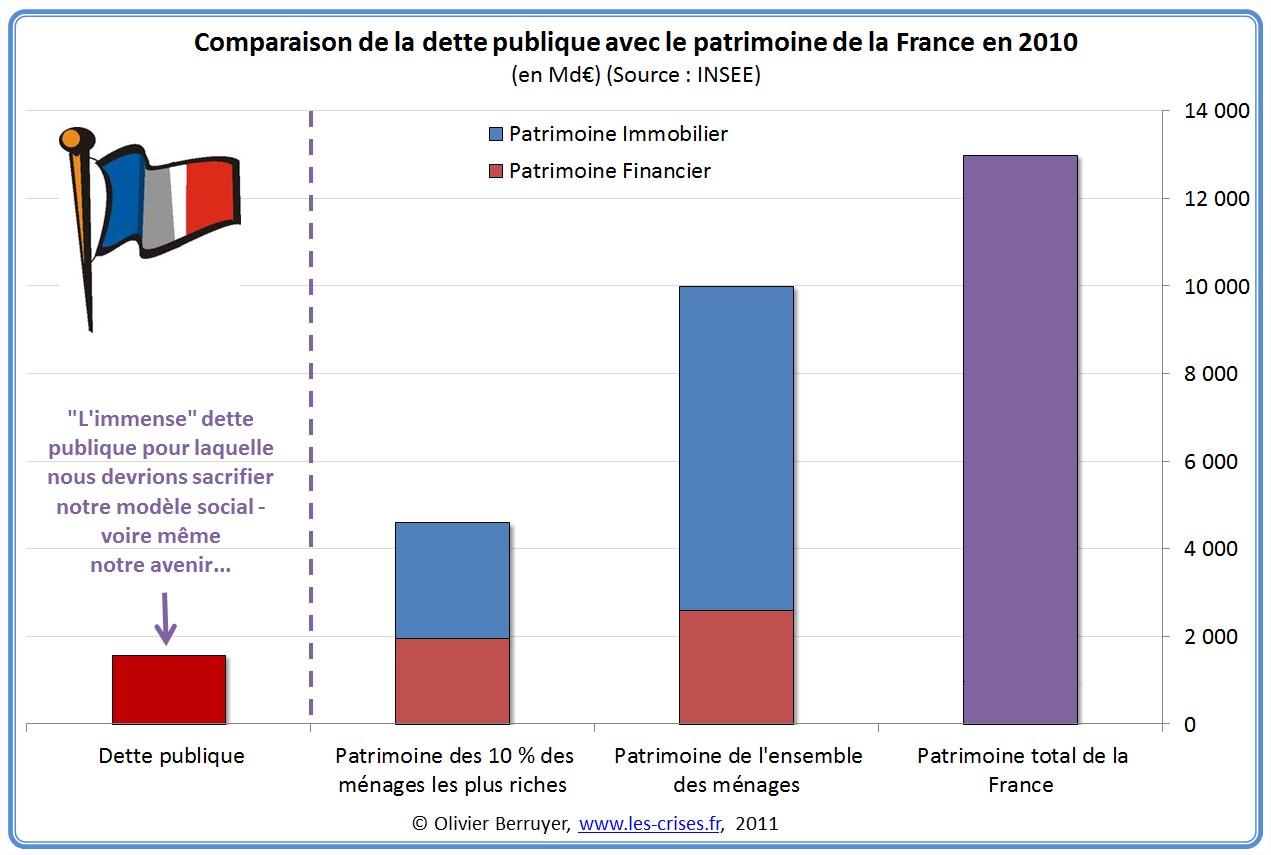

Rappelons alors un point comptable : s’il existe une dette publique de 1 600 Md€, il existe en face une créance privée de 1 600 Md€ (= les bons du Trésor). Ainsi, “la France” n’est pas endettée, mais l’État, lui, doit de l’argent à certains de ses citoyens. Ainsi, il est faux de dire que “nous avons endetté nos enfants” ; en fait “les enfants de pauvres devront de l’argent aux enfants des riches”.

Or, ces 1 600 Md€ ne représentent qu’une fraction des 13 000 Md€ du patrimoine total du pays, des 10 000 Md€ du patrimoine des ménages ou des 4 600 Md€ du patrimoine des 10 % les plus riches des français. C’est une partie importante des 2 700 Md€ du seul patrimoine financier du pays, ou des 1 800 Md€ du patrimoine financier des 10 % les plus riches des français (constitué en bonne partie d’obligations publiques, qu’ils détiennent à environ 70 %…).

Partant de là, et par une simple règle de base de comptabilité, 1€ de dette publique en moins = 1€ de patrimoine privé en moins. Car évidemment, pour rembourser la dette, il faut lever des impôts, et donc appauvrir les français. Appauvrissement relatif, car il s’agit en fait simplement d’une correction de l’enrichissement fictif lié à l’endettement, le même argent ayant été par le passé dépensé 2 fois (une fois par le consommateur, et une fois par l’Etat par la dette, sous condition de remboursement futur…).

Il y a alors donc 2 façons de diminuer la dette :

Scénario 3-1 : par saisie d’une partie de l’épargne des citoyens (impôt exceptionnel sur le capital), et remboursement des créanciers. Quand on accepte un budget avec un déficit de 100 Md€, on accepte automatiquement une levée d’impôt de 100 Md€ dans le futur… Comme les créanciers sont aussi des épargnants, cela revient à prendre 100 € à quelqu’un à qui vous devez 100 € pour le rembourser. Au final, il a bien perdu ses 100 € de départ…

Bref scénario théorique (c’est celui que les néoconservateurs nous vendent façon “l’État peut lever tous les impôts qu’il veut”), pratiquement jamais réalisé dans l’Histoire. Probabilité de 10 % cependant, car il permet de rembourser les étrangers.

Risque : troubles dans le paysScénario 3-2 : par défaut partiel, pur et simple, du genre “l’État ne remboursera pas les 10 % les plus riches de la population, ou les créanciers au-delà de 100 000 € par personne, ou que 30 % des créances”…

Scénario brutal, mais c’est celui généralement utilisé dans l’Histoire. Probabilité de plus de 60 %…

Risques : 1/ manifestations à Neuilly et dans le XVIe…Conclusion : je pense donc que nous allons en fait bientôt rentrer dans l’Hypothèse B et vivre les tentations successives de chacun des scénarios, avec le dernier en fin de compte.2/ Obligation de revenir à l’équilibre budgétaire immédiatement 3/ conséquences politiques et géopolitiques

À voir et vivre dans les prochains mois… En espérant que l’Hypothèse A se maintienne le plus longtemps possible, et que tout ceci ne se finisse pas trop mal.

Après la phase de destruction d’épargne corollaire à la baisse de la dette, il n’y a aucune raison de ne pas être optimiste pour la relance de l’économie, sur des bases enfin assainies, prélude à un retour d’une “prospérité sobre”…

dimanche 20 novembre 2011

European Black Swan Sighted

Source: Zerohedge

Version FR

While everyone's attention was focused intently on peripheral European bond spreads last week and the incessant call for ECB intervention, a dramatic (and contagiously panic-worthy) move occurred in the European Investment Bank (EIB) bonds.

| Version FR |

Version FR

While everyone's attention was focused intently on peripheral European bond spreads last week and the incessant call for ECB intervention, a dramatic (and contagiously panic-worthy) move occurred in the European Investment Bank (EIB) bonds.

For those unfamiliar, the EIB is the EU's IMF-equivalent and is the largest international non-sovereign lender and borrower. Technically, it is defined as "the European Union's long-term lending institution established in 1958 under the Treaty of Rome. It supports the EU’s priority objectives, especially European integration and the development of economically weak regions."

5Y Euro-denominated AAA-rated EIB bond spreads crashed wider, blowing past the 2009 record highs and clearly indicating that European capital flight is in full swing.

The IMF-like entity, supported by a small capital base of deposits backed by promises of huge capital injections by sovereign nations, has massive exposure across Europe (and elsewhere). EUR382.4bn of senior unsecured debt and (according to Bloomberg - chart below), EUR2.5bn of deposits (admittedly backed by supposed promises to make whole loan commitments) does not make for a sound AAA-rated firm in our humble opinion.

Clearly investors think the same this week and are starting to worry about the same self-referencing, self-supporting house-of-cards that caused the EFSF to be written off as unworkable.

It is clear that the contagion is spreading as Bund yields start to underperform (no capital flight to safety within the Euro-zone) and furthermore, as the chart above shows, the stress on the EFSF has now spread to the EIB's publicly tradable debt.

It is no wonder given the size of their loan portfolio and who it is being lent to:

Spain, Italy, France, Portugal, and Greece all in the Top 10 with simply enormous outstanding debts relative to the capital in-house to cover potential losses (let alone any MtM or economic risk budgeting).

The debts outstanding, much as with any major investment bank, are denominated in multiple currencies and the yield curves below show the differentiation of those curves by major currency.

The next few months/quarters/years has huge supply from the EIB as it rolls its major debt load and while it maintains its AAA-rating - and therefore appears very attractive from a carry-per-regulatory-risk-capital perspective, we suspect the professionals are already unwinding their exposure very rapidly.

The next few months have over EUR20bn in maturities (and EUR6bn in interest payments) and so we will get plenty of opportunities to judge how new issue premiums will adjust secondary markets.

The following chart (of the USD-denominated EIB debt yields) should be enough to prove that both systemically (yield curve shift higher) and idiosyncratically (potentially speculative-driven negative bets as bear flattening is occurring) the AAA-rated EIB is facing some significant stress and should it need to make capital calls (to maintain its AAA-rating), is Spain, Italy, France, and Greece going to step up to their promises...

There are no CDS trading on this reference entity (yet) but given the still-relatively-tight nature of the bond spreads, we suspect specialness is not an issue and borrow is possible. The 2s5s bear-flattener looks the lowest vol trade but at such low costs of carry, outright is perhaps just as attractive on a reduced size trade. The compression in the EFSF-EIB trade also looks attractive.

vendredi 18 novembre 2011

Update Portefeuille CAC40 - 18/11/2011

L'alpha de notre portefeuille a fortement progressé depuis la semaine dernière.

Depuis le début de l'accès gratuit au portefeuille CAC40 (06 Septembre), la surperformance est de 1129pb.

La configuration actuelle est compliquée. Il est donc probable que nous maintenions notre avis négatif sur l'ensemble des valeurs du CAC40, en espérant rapidement pouvoir vous offrir des avis différents pour chaque valeur.

Vous avez un intérêt pour d'autres marchés (SBF120, DAX30, FTSE100, DJ30, Nasdaq100, etc..), le Forex, le marchés des commodities, des OPCVM etc...

Venez vous offrir pour cette fin d'année un abonnement PREMIUM. à partir de 40€.

Bons trades à vous tous

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

Depuis le début de l'accès gratuit au portefeuille CAC40 (06 Septembre), la surperformance est de 1129pb.

La configuration actuelle est compliquée. Il est donc probable que nous maintenions notre avis négatif sur l'ensemble des valeurs du CAC40, en espérant rapidement pouvoir vous offrir des avis différents pour chaque valeur.

Vous avez un intérêt pour d'autres marchés (SBF120, DAX30, FTSE100, DJ30, Nasdaq100, etc..), le Forex, le marchés des commodities, des OPCVM etc...

Venez vous offrir pour cette fin d'année un abonnement PREMIUM. à partir de 40€.

Bons trades à vous tous

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

Update sur les taux Européens

Wall Street Journal – European Bonds Under Pressure

| Version FR |

Spain was forced to offer record euro-era yields at its government bond auction Thursday, reflecting investors’ demands for higher-risk premiums as Europe struggles to contain its sovereign-debt crisis. The auction results escalated concerns that large economies previously considered safe bets could see borrowing costs rising to levels that treasuries cannot sustain over time. Greece, Portugal and Ireland lost access to market funding and had to seek bail outs after being forced to pay yields of more than 7% on their 10-year bonds. Now Spain isn’t far behind, having to pay an average yield of 6.975% to sell a total of €3.563 billion ($4.8 billion) in 10-year bonds.

The Wall Street Journal – The Culture War Over Europe’s Money

| Version FR |

France is basically a Club Med country with some northern features (historically often found among the Huguenots and Jews, out of which communities many of its most successful business leaders have come). It wants a “political” economic system for Europe, one in which political pressures can ensure the kind of steady devaluation of the euro that Italy, Spain, France, Greece and Portugal used to enjoy with their national currencies in the good old pre-euro days. The only problem with this old system was that it gave too many advantages to the Germans, Dutch and others (in the form of lower interest rates). France wants to stick the Germans with a Latin currency and Latin rules for running it . . .Comment

The chart below is the metric that the London Clearinghouse now uses to determine when to hike margin rates. Should Spanish yields exceed 4.50%, history says LCH will hike rates. This was the case last week with Italy.

Considering that Spain is only 44 basis points from this level and Spanish yields are 50 basis points higher just this week, this might only be a few days away.

Arbor Research

Your Daily Update On European Bonds

Tyler Durden's picture S&P Pre-Announces The Bank Christmas Massacre

| Version FR |

Source: Zerohedge

Sovereign credit issues have been front-and-center in terms of recent headlines as cost of funds and the balance between growth and austerity becomes unhinged among the once-upon-a-time risk-free entities. What has had less play very recently is the crisis that is going in the banking systems of the world as investors are as loathed to take any exposure to an opaque and clearly insolvent group of organizations. Credit (and to a lesser degree - equity) markets have shown their disapproval as spreads are as bad (if not worse) than at any time before, and yet the ratings agencies have yet to act - especially in the US. All that is about to change as Reuters gently reminds us that S&P is about to update it bank credit ratings framework. The model is complex by nature but as we have seen time and time again, the agencies tend to lag prices (spreads) and in that case, we can expect downgrades as an early Christmas present.

The ratings will impact some of the largest globally systemically important firms. Credit markets currently have these trading at their widest levels of all time - in many cases beyond the previous crisis.

Regionally, the rise has been quite systemic (among the 30 most import global financials) but we note - rather surprisingly - that US has the largest average spread among the 4 regions. Perhaps even more reason to expect S&P to downgrade.

And while European banks are decompressing rapidly, the US majors have exploded since early January 2011 when S&P last announced the expectations of the ratings framework changes.

jeudi 17 novembre 2011

mercredi 16 novembre 2011

Unicrédit se rapproche de la faillite. Peut être le prochain Dexia?

Le titre est l'un des plus actif sur le marché obligataire. De nombreuses rumeurs convergent vers une possible intervention de la BCE.

Quand on y pense, l'equity de la société est de €14.5 milliards alors que son exposition à la dette italienne est d'environ .... €40 milliards.

UniCredit 4.75% of 2027 Price:

and Yield:

Oh, and guess who again is on top of Sigma X...

Source: Zerohedge

Quand on y pense, l'equity de la société est de €14.5 milliards alors que son exposition à la dette italienne est d'environ .... €40 milliards.

UniCredit 4.75% of 2027 Price:

and Yield:

Oh, and guess who again is on top of Sigma X...

Source: Zerohedge

Interview Radio - O.Delamarche

Du très grand Olivier Delamarche. L'interview date d'il y a un mois mais reste très intéressante.

Olivier Delamarche Radio Courtoisie 1 Octobre... par psychosn4ke

Olivier Delamarche Radio Courtoisie 1 Octobre... par psychosn4ke

Olivier Delamarche Radio Courtoisie 1 Octobre... par psychosn4ke

Olivier Delamarche Radio Courtoisie 1 Octobre... par psychosn4ke

{kind=link}

Inscription à :

Articles (Atom)