vendredi 30 septembre 2011

jeudi 29 septembre 2011

Citi Downgrades Global Growth And Expects EFSF 'Grand Plan' Disappointment

| Version FR |

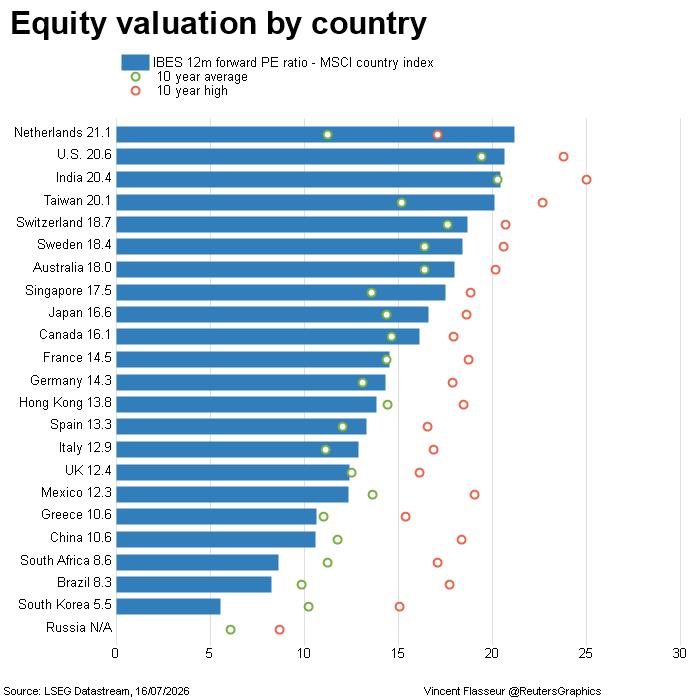

Citi's Economics team downgraded global growth expectations once again, expecting 3.0% this year (versus 4.0% last year) with more aggressive downgrades next year to only 2.9% (from 3.2% expectations last month and 3.7% two months ago). Growth revisions were downgraded for every major global economy as expectations move with Goldman's coincidentally-timed discussion of stagnation (also tonight) with advanced economies cut more than developed though Eastern Europe saw the most significant reductions. They note that 'the recent pace of GDP forecast downgrades is among the greatest of the last ten years' and extends the recent run of lower forecasts to four months-in-a-row. In a secondary note, Willem Buiter and team also pour cold water on market expectations for the EFSF pointing out, as we have done for a few weeks now at every suggestion, that all the different options have their shortcomings and are unlikely to be implemented quickly.

From Citi's September 2011 Global Economic Outlook and Strategy:

Global growth prospects continue to deteriorate quickly, both for advanced economies and emerging markets.

This month, we are again cutting our 2011-12 GDP growth forecasts for many countries, including the Euro Area, UK, Japan, US and Canada, with a modest downgrade for China and sharper cuts for Eastern Europe, Singapore, Hong Kong and South Africa.

We expect early sovereign debt restructuring in the Euro Area, and for the Euro Area overall to slip back into recession in coming quarters. The following table outlines progress so far on the initial increase:

Against this backdrop, Citi’s Macro Strategy team are cautious on risk

assets and bullish core fixed income. Citi equity strategists believe

that markets are oversold, but that stock prices are unlikely to move

convincingly higher until there are clearer signs of stability in

economic activity and profits growth. Citi rate strategists expect lower

yields and flatter curves in core EMU markets and the UK. Citi FX

strategists expect the USD and JPY to gain.

Source : Citi via Zerohedge

mercredi 28 septembre 2011

Les traders seraient plus fous que les psychopathes (via le Figaro).

"Des chercheurs suisses ont soumis un groupe de 28 traders à des tests d'intelligence et des simulations informatiques afin de comparer leur comportement avec celui de psychopathes. Crédits photo : François BOUCHON/Le Figaro"

"Une étude suisse tente de comprendre comment des traders peuvent parier des milliards sur les marchés financiers dans le cadre d'opérations frauduleuses.

Une étude suisse tente de comprendre comment des traders peuvent parier des milliards sur les marchés financiers dans le cadre d'opérations frauduleuses.Alors que la banque hélvétique UBS est empêtrée dans une affaire de fraude, une étude menée en Suisse révèle que certains traders auraient un comportement plus dangereux et manipulateur que des psychopathes. Dans le cadre d'une thèse préparée à l'école de management de l'Université de Saint-Gall, et dont Lefigaro.fr a eu la copie, Pascal Scherrer, un expert légiste, et Thomas Noll, l'un des administrateurs de la prison de Pöschwies au nord de Zurich, ont planché sur le profil de ces jeunes traders capables de miser des milliards d'euros sur les marchés financiers dans le cadre d'opérations frauduleuses.

Pour ce faire, ils ont soumis un groupe de 28 investisseurs professionnels issus de plateformes de trading sur produits dérivés, le forex et de capital investissement - à des tests d'intelligence et des simulations informatiques afin d'évaluer leur aptitude à coopérer et leur degré d'individualisme. Ont été également passés au crible leur capacité à se rebeller, leur désir de pouvoir, leur immunité au stress et à la peur. Les résultats ont été comparés à ceux d'une étude conduite auprès de 24 psychopathes hospitalisés dans des établissements hautement sécurisés en Allemagne.

Cette méthode n'est pas nouvelle. En 2004, déjà, la revue New Scientist comparait les employés désireux de grimper l'échelle hiérarchique de leur entreprise avec des psychopathes, à cause de leur manque d'empathie et de compassion dans un environnement de stress. «Evidemment, on ne peut pas dire que tous les traders sont dérangés», nuance Thomas Noll au journal allemand Spiegel . «Mais il s'est avéré qu'ils ont eu un comportement plus égocentrique et ont été plus enclins à prendre des risques que le groupe de psychopathes qui ont été soumis aux mêmes tests.»

Ecraser leurs adversaires

Selon les chercheurs, le moteur principal des traders n'est pas de dégager les gains les plus importants, mais de prendre l'avantage sur leurs concurrents. Dans un contexte de compétition, ils abandonnent toute approche réfléchie et stratégique de l'investissement dans le seul but d'écraser leurs adversaires. Et ce, quoi qu'il en coûte ! Pour la Société générale, la facture laissée par Jérôme Kerviel en 2010 a atteint 4,9 milliards d'euros. A la City de Londres, le jeune trader Kweku Adoboli a fait perdre 2,3 milliards de dollars à UBS il ya deux semaines.

«Dans 99% des cas de fraude, il faut savoir qu'il n'y a pas d'enrichissement personnel direct», souligne pour sa part Frédéric Boulier, expert chez NICE Actimize, spécialiste de la fraude financière. «Les traders sont parfois victimes d'un emballement des pertes dû à l'envie de ‘se refaire', selon le jargon». Et là, tous les paris sont bons. Interrogé sur la BBC lundi, Alessio Rastani, qui se présentait comme un trader indépendant de Londres, a créé le buzz sur Internet en avouant sans complexe : «La récession, c'est une opportunité pour nous. Je vais au lit tous les soirs en rêvant d'une nouvelle récession.» Au final, cette sortie choc n'était qu'un coup de bluff. Le trader n'était qu'un boursicoteur."

Source: Figaro

Après la purge valorisation de quelques Marchés tests (Pragmatism Capitalism via Bloga lupus)

Après la purge valorisation de quelques Marchés Actions

Les Per sont calculés de manière classique ou suivant la Méthode de Shiller

Et du coté des autres Assets :

Les Per sont calculés de manière classique ou suivant la Méthode de Shiller

Et du coté des autres Assets :

Ce rebond sur les marchés n'est il qu'une couverture de positions short ?

Version FR

Source: Bespokeinvest

"The market gain we've seen over the last three days has been quickly dismissed as nothing but a short-covering rally by seemingly anyone and everyone that has opined on the subject. But has it really been a short covering rally? If it has been, shouldn't the most heavily shorted stocks be rallying the most?

To find out, we broke the S&P 500 into deciles (10 groups with 50 stocks each) based on short interest as a percentage of float and then calculated the average performance of the stocks in each decile since last Thursday's close. In a true short covering rally, the decile of stocks with the highest short interest will significantly outperform the decile of stocks with the lowest short interest, and the performance will get better and better as you move up the decile chain from lowest to highest. As shown below, however, the performance of deciles based on short interest during the current rally has been completely scattered, with no deciles standing out."

"It's certainly convenient and easy to use "short covering" as the reason for any rally, but it's definitely not always the case. Most of the time it's simply the token explanation that's used when there's no other glaring reason staring strategists in the face."

"Below is a list of the S&P 500 stocks with the highest short interest as a percentage of their equity float. As shown, AutoNation (AN) tops the list with nearly a third of its shares sold short. First Solar (FSLR) ranks second at 31.68%, followed by Sears Holdings (SHLD) at 31.18%. Other notables on the list of heavily shorted stocks include Netflix (NFLX), US Steel (X), Urban Outfitters (URBN), Best Buy (BBY), Whirlpool (WHR) and Chipotle Mexican Grill (CMG)."

Source: Bespokeinvest

mardi 27 septembre 2011

Alerte: Update des Portefeuilles CAC40 et OPCVM

Le N/A signifie que la valeur liquidative du fond n'est pas encore disponible.

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

lundi 26 septembre 2011

Claude Mathy : Et si c’était l’impensable qui l’emportait pour cette fin d’année ?

Très bel article de Claude Mathy (lien):

Comme l’investissement contrarian rentre en partie dans la gestion de mon portefeuille long terme il serait peut-être opportun de connaitre ce que pense la majorité pour en principe faire le contraire. Je n’affirme rien avec ce billet je souhaite juste éveiller chez vous la curiosité voir le scepticisme au moment même ou l’analyse technique plaide pour une poursuite de la baisse moyen terme.

Comme l’investissement contrarian rentre en partie dans la gestion de mon portefeuille long terme il serait peut-être opportun de connaitre ce que pense la majorité pour en principe faire le contraire. Je n’affirme rien avec ce billet je souhaite juste éveiller chez vous la curiosité voir le scepticisme au moment même ou l’analyse technique plaide pour une poursuite de la baisse moyen terme.

Le AAII

Partant du principe que jamais le marché ne suit l’opinion du plus grand nombre que penser de la situation de l’AAII ?

Pour les nouveaux, l’AAII Investor Sentiment Survey sonde les investisseurs et les gérants en leur demandant leur sentiment vis-à-vis du marché pour les prochains mois.

Le % de Bullish (haussier) se situe sur les 25.3 %, on ne peut pas dire que cela soit l’euphorie loin de là. Voici pour vous faire une idée plus précise le % des Bull et Bear à différents moments de l’évolution de l’indice.

Comme n’importe quel indicateur le AAII n’est pas infaillible, mais reste pour moi un incontournable. Si nous restons neutres dans l’analyse de celui-ci, il est difficile d’imaginer un gros plongeon avec un tel niveau de pessimisme, à méditer.

Comme n’importe quel indicateur le AAII n’est pas infaillible, mais reste pour moi un incontournable. Si nous restons neutres dans l’analyse de celui-ci, il est difficile d’imaginer un gros plongeon avec un tel niveau de pessimisme, à méditer.

Les comptes bancaires US croulent sous les liquidités

Incroyable selon cet article malgré des taux d’intérêt planché les comptes de dépôt explosent, en effet monsieur tout le monde anticipe une récession et préfère placer son argent en banque. Sur les 3 derniers mois, ceux-ci sont en augmentation de 429 milliards soit plus de 10 % de hausse soit le double de l’augmentation vue l’année dernière.

http://www.latimes.com/business/la-fi-low-yields-banks-20110918,0,3758580.story

Mark Hulbert gérant contrarian prédit que le marché est proche d’un Bottom

http://www.marketwatch.com/video/asset/sentiment-suggests-market-may-be-nearing-a-bottom-2011-09-22/86D79208-3B02-43CA-8D98-9F5B51945BB6# !86D79208-3B02-43CA-8D98-9F5B51945BB6

http://www.marketwatch.com/video/asset/sentiment-suggests-market-may-be-nearing-a-bottom-2011-09-22/86D79208-3B02-43CA-8D98-9F5B51945BB6# !86D79208-3B02-43CA-8D98-9F5B51945BB6

80 % des Américains anticipent une récession

Source : http://www.gallup.com/poll/149576/Not-Expect-Economy-Improve-Soon.aspx?utm_source=alert&utm_medium=email&utm_campaign=syndication&utm_content=morelink&utm_term=Business%20-%20Economy

Source : http://www.gallup.com/poll/149576/Not-Expect-Economy-Improve-Soon.aspx?utm_source=alert&utm_medium=email&utm_campaign=syndication&utm_content=morelink&utm_term=Business%20-%20Economy

Le Drudge report fait de la baisse ses choux gras

Comme en témoigne ce titre du 21 septembre et après la chute de 400 points sur le Dow Jones. Il faut savoir qu’avant chaque gros rebond du marché de plus en plus d’articles traitants de bourse arrivent à la une du Drudge Report.

Comme en témoigne ce titre du 21 septembre et après la chute de 400 points sur le Dow Jones. Il faut savoir qu’avant chaque gros rebond du marché de plus en plus d’articles traitants de bourse arrivent à la une du Drudge Report.

Le Nyse short Interest atteint des niveaux alarmants

On n’avait plus vu de tel niveau de couverture depuis les points bas de 2010 et le Bottom de mars 1999 (non visible ici).

Tout ce beau monde aurait raison en même temps ?

Tout ce beau monde aurait raison en même temps ?

Voila, vous ferez ce que bon vous semble de ses infos et indicateurs mais, sachez juste une chose, le marché changera de polarité quand on s’ attendra le moins, comme toujours…

Le AAII

Partant du principe que jamais le marché ne suit l’opinion du plus grand nombre que penser de la situation de l’AAII ?

Pour les nouveaux, l’AAII Investor Sentiment Survey sonde les investisseurs et les gérants en leur demandant leur sentiment vis-à-vis du marché pour les prochains mois.

Le % de Bullish (haussier) se situe sur les 25.3 %, on ne peut pas dire que cela soit l’euphorie loin de là. Voici pour vous faire une idée plus précise le % des Bull et Bear à différents moments de l’évolution de l’indice.

Les comptes bancaires US croulent sous les liquidités

Incroyable selon cet article malgré des taux d’intérêt planché les comptes de dépôt explosent, en effet monsieur tout le monde anticipe une récession et préfère placer son argent en banque. Sur les 3 derniers mois, ceux-ci sont en augmentation de 429 milliards soit plus de 10 % de hausse soit le double de l’augmentation vue l’année dernière.

http://www.latimes.com/business/la-fi-low-yields-banks-20110918,0,3758580.story

Mark Hulbert gérant contrarian prédit que le marché est proche d’un Bottom

80 % des Américains anticipent une récession

Le Drudge report fait de la baisse ses choux gras

Le Nyse short Interest atteint des niveaux alarmants

On n’avait plus vu de tel niveau de couverture depuis les points bas de 2010 et le Bottom de mars 1999 (non visible ici).

Voila, vous ferez ce que bon vous semble de ses infos et indicateurs mais, sachez juste une chose, le marché changera de polarité quand on s’ attendra le moins, comme toujours…

Alerte : Nous passons acheteurs sur l'ensemble des valeurs du CAC40

Bien que nous soyons négatifs à moyen terme sur le CAC40, de nombreux indicateurs techniques ainsi que la remontée de l'indice en territoire positif nous amène a passer acheteur sur l'ensemble des valeurs.

Nous vous donnerons un peu plus tard le niveau d'entrée sur chaque titres.

Si notre scénario se réalise, il n'est pas interdit que nous prenions les profits en milieu/fin de semaine.

Nous repassons également positif temporairement sur l'ensemble des OPCVM.

Bons trades à tous

Nous vous donnerons un peu plus tard le niveau d'entrée sur chaque titres.

Si notre scénario se réalise, il n'est pas interdit que nous prenions les profits en milieu/fin de semaine.

Nous repassons également positif temporairement sur l'ensemble des OPCVM.

Bons trades à tous

Update: Commodities

La plupart des commodities ont été fortement pénalisées ces dernières semaines. Même l'or n'a pas réussi à tenir son rang. Voici un aperçu de ce qu'il s'est passé sur chacune d'entre elles (source: Bespokeinvest)

samedi 24 septembre 2011

Revue du Portefeuille CAC40 ainsi que du Portefeuille OPCVM

Le momentum reste baissier, et notre modèle quantitatif nous annonce aucune hausse à moyen terme.

Bien qu'un rebond technique ne puisse être exclu, le risque d'une baisse à 3-4 mois est bien plus important.

Notre 1er objectif est 2450 points puis 2200 points.

La simulation du portefeuille CAC40 a démarré le 05 Septembre 2011.

La simulation du portefeuille OPCVM a démarré en 06 Novembre 2010.

Ci-dessous une revue des 2 portefeuilles:

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

Bien qu'un rebond technique ne puisse être exclu, le risque d'une baisse à 3-4 mois est bien plus important.

Notre 1er objectif est 2450 points puis 2200 points.

La simulation du portefeuille CAC40 a démarré le 05 Septembre 2011.

La simulation du portefeuille OPCVM a démarré en 06 Novembre 2010.

Ci-dessous une revue des 2 portefeuilles:

Tous les propos qui sont tenus sur ce blog ne représentent pas de recommandations de placement en tant que telles. Il s’agit de fournir des idées et d’offrir un espace convivial de discussion.

Ces avis ne représentent pas automatiquement des positions que nous avons dans nos portefeuilles.

Chaque personne est consciente des risques inhérents aux investissements boursiers.

Les propos n’engagent que l’auteur, et ne sauraient en aucun cas constituer une recommandation ou un conseil, mais uniquement une information générale.

vendredi 23 septembre 2011

Ca y est plus de 50% des titre du SP500 ont un rendement supérieur au 10 ans US

Avec un taux 10 ans US en perdition depuis plusieurs semaines, 1.77%, et la forte baisse des marchés, le rendement des titres actions devient de plus en plus intéressant.

Source: Bespokeinvest

Source: Bespokeinvest

jeudi 22 septembre 2011

Le VIX rebondit sur sa MMA50

Que ce soit désormais le SP500 ou le VIX, tout nous amène à penser que les marchés vont continuer leur descente aux enfers.

Nous restons donc négatif sur les marchés actions.

mercredi 21 septembre 2011

Opération twist sur la courbe des taux

Version FR

Curve Watchers Analysis is following the Operation Twist Story.

Operation Twist Early Results

Yields Rise at Short End, Sink on Long End

Yields are behaving as the Fed wanted. Note that the 30-year long bond is flirting with a sub-3% print. However, much of the move in long-term rates was front-run. Nearly everyone expected this move (even 70% of economists). I am wondering what the other economists were thinking.

The one-day results are a spectacular success visually as depicted in the above charts. Unfortunately, none of this can possibly do much of anything for the real economy, and the patient will die.

Configuration chartiste plutôt inquiétante sur le SP500

Après une hausse de l'indice SP500 jusqu'à sa MM50 en séance, les vendeurs ont repris la main sur le marché et l'indice à fini au plus bas de la journée. Une baisse sur le CT n'est donc pas à exclure pour nous.

Source: Bespokeinvest

Source: Bespokeinvest

mardi 20 septembre 2011

Wall Street compte sur la FED cette semaine pour doper la croissance

Source: La Tribune.fr via Reuters

Copyright Reuters Les investisseurs américains attendent des mesures de relance à l'occasion de la réunion de la FED à Washington qui se déroulera exceptionnellement sur une durée de deux jours, ce mardi et mercredi.

Copyright Reuters Les investisseurs américains attendent des mesures de relance à l'occasion de la réunion de la FED à Washington qui se déroulera exceptionnellement sur une durée de deux jours, ce mardi et mercredi.

Copyright Reuters DJ30 - Evolution du cours de Bourse

Wall Street comptera sur la Réserve fédérale et sur l'Europe la semaine prochaine pour continuer sur sa lancée haussière après avoir réalisé sa meilleure performance hebdomadaire depuis le début juillet.

La Fed se réunit mardi et mercredi et les boursiers attendent d'elle qu'elle prenne des dispositions pour exercer une pression à la baisse sur les taux d'intérêt à long terme et par contrecoup donner un coup de pouce à la croissance.

Cette réunion s'étalera sur deux jours, alors qu'une seule journée était prévue à l'origine. Mais le président Ben Bernanke avait dit à Jackson Hole, le 26 août dernier, que la réunion durerait deux jours pour discuter des moyens de doper la reprise économique.

Les investisseurs garderont également un oeil attentif sur l'Europe et la crise de sa dette. Les ministres européens des Finances ont convenu samedi qu'une attention particulière devait être portée à la capitalisation des banques, sans toutefois considérer que celles-ci avaient un besoin urgent de nouveaux fonds.

"C'est l'inconnue totale parce que les problèmes de l'Europe sont peut-être du même ordre que ce qu'on a vu en 2008 mais ils sont bien plus difficile à résoudre car il est bien plus difficile de traiter la dette d'un pays qu'une dette immobilière", commente Gail Dudack (Dudack Research Group).

Le S&P500 bientôt à 1.250 points ?

Même si l'indice S&P-500 a progressé durant la semaine écoulée, il est resté coincé dans une fourchette d'une centaine de points ces six dernières semaines. Il est probable qu'il rencontrera une résistance non loin de sa moyenne mobile à 50 jours, autour de 1.228. Les analystes voient ensuite la prochaine barre de résistance à 1.250.

"Jusqu'à présent cette marge de fluctuation se développe d'une manière très positive et très saine", constate toutefois Dudack. "A plus long terme, le marché paraît mieux mais nous nous rapprochons de cette résistance de 1.250 et ce serait très étonnant qu'on la passe vite. Ca risque de prendre un peu plus de temps; il ne faut pas en être déçu".

Quelques grosses sociétés publieront leurs comptes la semaine prochaine, dont Nike, Oracle, Adobe Systems et FedEx.

latribune.fr avec Reuters

La Fed se réunit mardi et mercredi et les boursiers attendent d'elle qu'elle prenne des dispositions pour exercer une pression à la baisse sur les taux d'intérêt à long terme et par contrecoup donner un coup de pouce à la croissance.

Cette réunion s'étalera sur deux jours, alors qu'une seule journée était prévue à l'origine. Mais le président Ben Bernanke avait dit à Jackson Hole, le 26 août dernier, que la réunion durerait deux jours pour discuter des moyens de doper la reprise économique.

Les investisseurs garderont également un oeil attentif sur l'Europe et la crise de sa dette. Les ministres européens des Finances ont convenu samedi qu'une attention particulière devait être portée à la capitalisation des banques, sans toutefois considérer que celles-ci avaient un besoin urgent de nouveaux fonds.

"C'est l'inconnue totale parce que les problèmes de l'Europe sont peut-être du même ordre que ce qu'on a vu en 2008 mais ils sont bien plus difficile à résoudre car il est bien plus difficile de traiter la dette d'un pays qu'une dette immobilière", commente Gail Dudack (Dudack Research Group).

Le S&P500 bientôt à 1.250 points ?

Même si l'indice S&P-500 a progressé durant la semaine écoulée, il est resté coincé dans une fourchette d'une centaine de points ces six dernières semaines. Il est probable qu'il rencontrera une résistance non loin de sa moyenne mobile à 50 jours, autour de 1.228. Les analystes voient ensuite la prochaine barre de résistance à 1.250.

"Jusqu'à présent cette marge de fluctuation se développe d'une manière très positive et très saine", constate toutefois Dudack. "A plus long terme, le marché paraît mieux mais nous nous rapprochons de cette résistance de 1.250 et ce serait très étonnant qu'on la passe vite. Ca risque de prendre un peu plus de temps; il ne faut pas en être déçu".

Quelques grosses sociétés publieront leurs comptes la semaine prochaine, dont Nike, Oracle, Adobe Systems et FedEx.

Greece just do it ! (via thereformedbroker)

| Version FR |

You can get to a point in this world where there is little difference between life and death, where your condition is so wretched that it would be preferable to just be done with it all. I'm not necessarily talking life and death here per se; think about relationships you've walked away from and jobs you've quit. The math of walking away is never easy, the inner monologue usually goes like this:

"Well, I don't want to lose what I have and then have nothing...but I certainly can't go on living this way either."

So you just do it, you take the leap. You accept the fact that a big shock or blow is coming but if you don't just end it, the misery will continue. "So goodbye Ameriprise", or "So long Jennifer"...whatever you're escaping from. A lot of times the dread of ending it is worse than the act itself or the aftermath.

In that spirit, I turn your attention to the sad endgame in happening now in Greece. No jokes, no smartassery - these people are miserable and at the breaking point with the mess they've made. The Wall Street Journal has a sobering look at the stats this morning including a heartbreaking bit about the suicide rate:

Gross domestic product in the second quarter was down more than 7% from a year before, amid government spending cuts and tax increases that, combined, will add up to about 20% of GDP. Unemployment is over 16%. Crime, homelessness, emigration and personal bankruptcies are on the rise.

The most dramatic sign of Greece's pain, however, is a surge in suicides.

Recorded suicides have roughly doubled since before the crisis to about six per 100,000 residents annually, according to the Greek health ministry and a charitable organization called Klimaka.

It's all very tragic and at a certain point you can't help but wonder if it's time to just get down to brass tacks and accept the medicine. Not the bandaids that prolong this for another six months or a year - the actual medicine.

The New York Times is reporting that some economists and officials are recommending that very course of action:

But some economists believe default may be inevitable — and that it may actually be better for Greece and, despite a short-term shock to the system, perhaps eventually for Europe as well. They are beginning to wonder whether the consequences of a default or a more radical debt restructuring, dire as they may be, would be no worse for Greece than the miserable path it is currently on.No one is saying this will be pretty...but can it be much worse than the road they're on now?

A default would relieve Greece of paying off a mountain of debt that it cannot afford, no matter how much it continues to cut government spending, which already has caused its economy to shrink.

At the same time, however, there is a fear of the unknown beyond Greece’s borders. Merrill Lynch estimates that the shock to growth in Europe, while not as severe as in the aftermath of the financial crisis of 2008, would be troubling, with overall output contracting by 1.3 percent in 2012.

Sources:

Greek Crisis Exacts the Cruelest Toll (WSJ)

Greece Nears the Precipice, Raising Fear (NYT)

lundi 19 septembre 2011

Espagne : forte hausse des créances douteuses des banques

Source: Leblogfinance

"Décidément, les choses ne s'arrangent pas en Espagne, alors que la Bourse de Madrid peine à revoir le vert, les données publiées lundi par la Banque d'Espagne précisent que les créances douteuses des banques espagnoles se sont élevées à 3,1 milliards d'euros en juillet, pour atteindre au total 124,7 milliards d'euros.

A noter par ailleurs que le ratio de créances douteuses rapportées au total des prêts accordés par le secteur financier espagnol s'est élevé à 6,94% en juillet, correspondant à un niveau inégalé depuis février 1995. Une situation induite notamment par la hausse du chômage et une augmentation de l'endettement des ménages. Rappelons à cet égard que les créances immobilières représentent plus de 70% de la dette des ménages. Or, ce qu'oublient souvent de vous dire les medias, c'est que près de 85% des prêts hypothécaires espagnols étaient constitués en 2001 d'emprunts à taux variable. Précisons que dans d'autres pays comme la France et l'Allemagne, moins de 20% des prêts consentis à la même période sont de ce type. Un contexte qui rend le marché espagnol particulièrement sensible aux changements des taux d'intérêt de la Banque centrale européenne .... Rappelons en effet qu'en Espagne, l'Euribor ((taux du prêt interbancaire dans la zone euro) à un an est l'indice le plus employé pour indexer le taux d'intérêt. Au final, 93,2% des familles endettées pour des achats immobiliers de l'autre côté des Pyrénées le sont à taux variable."

"Décidément, les choses ne s'arrangent pas en Espagne, alors que la Bourse de Madrid peine à revoir le vert, les données publiées lundi par la Banque d'Espagne précisent que les créances douteuses des banques espagnoles se sont élevées à 3,1 milliards d'euros en juillet, pour atteindre au total 124,7 milliards d'euros.

A noter par ailleurs que le ratio de créances douteuses rapportées au total des prêts accordés par le secteur financier espagnol s'est élevé à 6,94% en juillet, correspondant à un niveau inégalé depuis février 1995. Une situation induite notamment par la hausse du chômage et une augmentation de l'endettement des ménages. Rappelons à cet égard que les créances immobilières représentent plus de 70% de la dette des ménages. Or, ce qu'oublient souvent de vous dire les medias, c'est que près de 85% des prêts hypothécaires espagnols étaient constitués en 2001 d'emprunts à taux variable. Précisons que dans d'autres pays comme la France et l'Allemagne, moins de 20% des prêts consentis à la même période sont de ce type. Un contexte qui rend le marché espagnol particulièrement sensible aux changements des taux d'intérêt de la Banque centrale européenne .... Rappelons en effet qu'en Espagne, l'Euribor ((taux du prêt interbancaire dans la zone euro) à un an est l'indice le plus employé pour indexer le taux d'intérêt. Au final, 93,2% des familles endettées pour des achats immobiliers de l'autre côté des Pyrénées le sont à taux variable."

UBS : faut-il scinder les banques ?

Source: finance.blog.lemonde

La perte de 2,3 milliards de dollars de l’UBS fait suite à :

La perte de 2,3 milliards de dollars de l’UBS fait suite à :- une série de transactions pour compte propre,

- transactions effectuées par un trader de 31 ans, Kweku Adoboli,

- trader frais émoulu des activités de « back office » (la comptabilisation des transactions),

- qui a utilisé sa connaissance de ces activités pour cacher ses opérations,

- opérations effectuées sur produits dérivés,

- opérations qui n’ont pas été découvertes par UBS mais sur aveu du trader.

Nous revoilà exactement dans le cas de figure que celui de Nick Leeson (dont Adoboli a engagé l’avocat pour sa défense), qui a fait sauter Baring Brothers dans les années 1990 et de Jérôme Kerviel qui a fait perdre 5 milliards d’euros à la Société générale, ainsi que d’autres fraudes de moindre ampleur qui ont émaillé l’histoire du trading de produits dérivés pour compte propre dans les banques.

Certes, on me répondra à juste titre que l’UBS s’est singularisée par un singulier mode de gestion aussi déplorable que les bonus de son PDG, Oswald Grübel, qui avaient atteint des zéniths en 2010 – malgré l’outrage et les manifestations du public. Il avait reçu vingt fois la rémunération de Jamie Dimon, le patron de JP Morgan ! L’UBS a changé trois fois de CEO depuis la crise de 2008. Cette banque, qui n’aurait jamais du abandonner son métier de base de gestionnaire de fortunes et d’investissements, s’est lancée dans la banque d’affaires sur une grande échelle.

Elle a perdu près de 18,4 milliards de dollars sur des obligations liées aux crédits subprime. Le gouvernement de Singapour, qui était venu à son secours, a perdu les deux tiers des 8 milliards investis à cette époque.

Elle s’est singularisée par une recherche agressive de gestion en Suisse de comptes de fraudeurs fiscaux américains, qui lui a valu les attaques du FBI et de l’IRS, mettant en danger le secret bancaire helvétique et forçant le gouvernement suisse de transiger avec les autorités fiscales américaines.

Cette fraude sur produits dérivés se situe dans son bastion londonien, dont les activités obligataires et de produits dérivés sont connues pour être aussi agressives qu’à la limite de la régularité. Contrairement à l’opinion la plus répandue, c’est en effet dans la City de Londres que s’est développée cette culture qui a mis en faillite AIG. Ce n’est pas le seul fait des banques américaines.

Mais la question posée hier par Martin Wolf, l'un des grands éditorialistes financiers du Financial Times, est la bonne : "Après cette succession de scandales identiques, dont les systèmes de contrôle sont déficients, pouvons-nous persister à autoriser les banques de dépôt à continuer leurs activités de marché ?"

La semaine dernière, un rapport allant dans le sens d’une séparation de ces métiers culturellement incompatibles a été publié à Londres par Si John Vickers et reçu avec scepticisme par les banques de la City. Le scandale de l’UBS est là pour rappeler que cette question est d’actualité.

Je reviens d’un séminaire organisé à Montréal par Cirano, un groupe influent de réflexion et de recherche universitaire du Québec, où se retrouvaient la Banque du Canada, les régulateurs, les banquiers et les académiques, sur le thème « too big to fail ». La question lancinante est de savoir si certaines institutions financières ne sont pas devenues tellement importantes qu’il est impossible de leur permettre une banqueroute. Mais en même temps, elles sont peut-être devenues trop importantes pour être sauvées par des Etats eux-mêmes aux prises avec des problèmes budgétaires.

La vraie question est différente : ce qui tient en otage les gouvernements, ce n’est pas la taille des institutions bancaires. Après tout, Exxon ou General Electric sont au moins aussi importants que Citi ou Bank of America.

Il s’agit plutôt de la cohabitation de deux activités bancaires. Les gouvernements et les contribuables sont otages, non de la taille des banques, mais des risques excessifs pris par leurs activités de marché. La fraude de l’UBS ne la menace pas dans son existence. Mais ce qui a fait sauter les banques ces dernières années, c’est une concentration excessive de risques sur titres, et non leurs activités de crédit. Ce sont les titres qu’avec la complicité des agences de notation, elles ont placées sur les marchés de capitaux.

J’ai abouti à la conviction que les gouvernements ne peuvent protéger les contribuables et leur propres finances publiques qu’en exigeant des banques universelles de se distancer tant comme actionnaires, que comme prêteurs, de leurs activités de banques de marché. La mentalité des banques de marché n’a pas changé. Elles sont de plus en plus proches du modèle des hedge funds. La preuve vient d’en être administrée, au cas où quelques esprits généreux croiraient encore que la prise de risque, les montants en cause et les bonus associés ont baissé de quelque manière que ce soit depuis la crise de Lehman.

Pour rappel, la réglementation américaine interdit ce genre d'activités pour compte propre et force les banques à exercer leurs activités sur produits dérivés dans des filiales.

Le marché obligataire toujours très nerveux au sujet de l’Italie et de l’Espagne

Les spreads italiens et espagnols s'écartent à nouveau ce matin. L'amélioration fut donc de courte durée. l'Italie et l'Espagne n'arrivent pas à convaincre durablement sur leur stabilité financière.

Le marché obligataire en zone euro sanctionne à nouveau les PIIGS et notamment l’Italie et l’Espagne. Après une légère amélioration la semaine dernière, le spread de l’Italie pour les taux 10 ans revient au-dessus de 390 pb (cf. tableau ci-dessous), le taux 10 ans progressant à 5,63 % contre moins de 1,8 % pour le Bund. La situation se dégrade aussi pour les échéances courtes (2 ans, 5 ans) ou très longues (30 ans).

En revanche, pour l’Espagne, le spread 10 ans est stable, la baisse des taux des obligations espagnoles accompagnant celle du Bund. Néanmoins, sur l’ensemble des maturités, la situation est globalement en dégradation, même si elle est légèrement moins prononcée qu’en Italie.

En revanche, pour l’Espagne, le spread 10 ans est stable, la baisse des taux des obligations espagnoles accompagnant celle du Bund. Néanmoins, sur l’ensemble des maturités, la situation est globalement en dégradation, même si elle est légèrement moins prononcée qu’en Italie.

{kind=link}

{kind=link}

Les craintes du marché obligataire sont alimentée par des positions budgétaires toujours délicates dans ces pays. Ainsi, le déficit budgétaire de l’Italie reste sur une trajectoire inchangée par rapport aux années précédentes (cf. graphique ci-contre). Les mesures d’austérité n’ont pas encore donné de résultat visible. Cette absence de consolidation renforce le pessimisme concernant la faisabilité d’un retour à l’équilibre dès 2013 (comme prévu actuellement), sans compter le risque de voir une récession impacter les recettes. Le manque de visibilité au plan politique est aussi un poids important.

Pour l’Espagne, la situation est bien meilleure du côté des finances publiques. Les mesures déjà implémentées donnent des résultats. Le déficit espagnol est revenu à 21 milliards € sur janvier-juillet de cette année, contre 30 milliards € en 2010 sur la même période. La cible pour le déficit de l’Etat (4,8 % du PIB) est réaliste. Mais le pays est plombé par les régions qui ont du mal à tenir les objectifs (déficit prévu : -1,3 % du PIB), un système bancaire (surtout les caisses d’épargne) enregistrant de lourdes pertes sur leur portefeuille de prêts et une nouvelle dégradation des perspectives de croissance (à court et moyen terme).

Pourquoi est-ce important ?

L’Italie et l’Espagne sont des pays d’importance systémique pour la zone euro, que ce soit en termes de croissance ou en termes d’enjeux financier (cf. montant d’obligations long terme ). Il sera impossible de faire pour ces pays ce qu’il a été fait pour la Grèce, l’Irlande et le Portugal.

Que ces deux Etats n’arrivent pas à convaincre de leur solidité financière montre qu’au-delà de l’adoption en cascade de mesures d’austérité, les gouvernements doivent restaurer leur crédibilité. Et c'est pas gagné...

Beaucoup de signaux négatifs via Claude Mathy (Objectifeco)

Source: Objectifeco

Le rebond poursuit péniblement son objectif, le bear flag reste d’actualité de même que le décompte Elliottiste proposé et par les temps qui courent c’est une bonne chose que l’AT soit respectée.

Pour rappel nous visons avec cette vague 4 un retour sur les 1240/1250 pour atteindre le point e et entamer une nouvelle grosse correction (vague5). C'est la dernière phase d'un mouvement : la fin de l'euphorie pour les mouvements haussiers et du désespoir pour les mouvements baissiers.

Pour rappel nous visons avec cette vague 4 un retour sur les 1240/1250 pour atteindre le point e et entamer une nouvelle grosse correction (vague5). C'est la dernière phase d'un mouvement : la fin de l'euphorie pour les mouvements haussiers et du désespoir pour les mouvements baissiers.

Il est évident que la ou nous sommes arrivé il va falloir jouer la prudence, nous ne sommes plus qu’a deux % de la fourchette basse de notre objectif et la MM 50 arrive à pleine vitesse gare à l’assommoir.

Le Vix teste un support important

Au premier regard nous pourrions voir dans ce graphique de bonnes choses en effet, il est prouvé qu’acheter lors de pics de volatilité (panique) s’avère souvent une très bonne chose à moyen terme je suis plus circonspect cette fois-ci, d’autant que l’indicateur arrive sur un support important et que comme vous allez le découvrir plus bas le marché ne semble pas anticiper la fin de ce nouveau bear.

La rotation sectorielle ne ment pas

La rotation sectorielle ne ment pas

Les secteurs à réputation défensive profitent le plus de la situation comme vous l’indique ces différents ratios, vous pouvez observer qu’a chaque pic de volatilité les investisseurs trouvent refuge sur les défensives comme le XLP (consommation), le XLV (pharmaceutique) et le XLU (utilité publique)

La niche émergente ne rassure pas.

La niche émergente ne rassure pas.

J’utilise souvent pour mes prises de position long terme des ratios, en voici un le EEM : SP500 qui a souvent la bonne idée d’anticiper les Top et les Botton (hauts et bas du marché) avec quelques semaines d’avance. Malheureusement il vient de faire un nouveau plus bas la semaine dernière, cela n’augure rien de bon dans un avenir proche, et octobre mois souvent terrible pour les cours s’approche à grands pas.

Le rebond poursuit péniblement son objectif, le bear flag reste d’actualité de même que le décompte Elliottiste proposé et par les temps qui courent c’est une bonne chose que l’AT soit respectée.

Il est évident que la ou nous sommes arrivé il va falloir jouer la prudence, nous ne sommes plus qu’a deux % de la fourchette basse de notre objectif et la MM 50 arrive à pleine vitesse gare à l’assommoir.

Le Vix teste un support important

Au premier regard nous pourrions voir dans ce graphique de bonnes choses en effet, il est prouvé qu’acheter lors de pics de volatilité (panique) s’avère souvent une très bonne chose à moyen terme je suis plus circonspect cette fois-ci, d’autant que l’indicateur arrive sur un support important et que comme vous allez le découvrir plus bas le marché ne semble pas anticiper la fin de ce nouveau bear.

Les secteurs à réputation défensive profitent le plus de la situation comme vous l’indique ces différents ratios, vous pouvez observer qu’a chaque pic de volatilité les investisseurs trouvent refuge sur les défensives comme le XLP (consommation), le XLV (pharmaceutique) et le XLU (utilité publique)

J’utilise souvent pour mes prises de position long terme des ratios, en voici un le EEM : SP500 qui a souvent la bonne idée d’anticiper les Top et les Botton (hauts et bas du marché) avec quelques semaines d’avance. Malheureusement il vient de faire un nouveau plus bas la semaine dernière, cela n’augure rien de bon dans un avenir proche, et octobre mois souvent terrible pour les cours s’approche à grands pas.

Inscription à :

Articles (Atom)